A necessidade de complementar a renda da aposentadoria, tema até

então mais debatido por quem ganha acima dos R$ 5.839 do teto do INSS,

se estenderá também a trabalhadores com salários mais baixos. Isso

porque a proposta de reforma da Previdência do governo Jair Bolsonaro

deverá reduzir o valor dos benefícios de todos os trabalhadores que

ganhem mais que o salário mínimo.

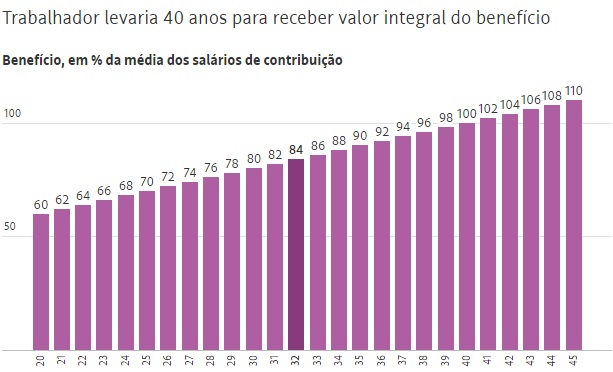

São duas as vias de corte nas futuras aposentadorias: para receber o

valor integral do benefício, além de atingir a idade mínima, o

trabalhador precisará comprovar 40 anos de contribuição ao INSS.

Além disso, os salários mais baixos serão incluídos na conta para o

cálculo da aposentadoria, o que também reduz o valor dos benefícios na

comparação com as regras atuais.

De acordo com o texto, homens de 65 anos e mulheres de 62 poderão se

aposentar desde que comprovem 20 anos de contribuição para a

Previdência. Nesse caso, porém, o benefício será limitado a 60% do valor

a que teriam direito caso contribuíssem por 40 anos. Cada ano adicional

de contribuição eleva em 2% a renda futura.

Como é hoje

Base de cálculo parte, desde julho de 1994, de 80% da média dos

maiores salários. Sobre isso, é aplicado o Fator Previdenciário ou valor

entra no cálculo do pagamento do benefício de aposentadoria por idade.

20 anos: Quem se aposentar com o tempo mínimo, de 20 anos, ganhará

60% da média dos salários de contribuição. A cada ano que o trabalhador

contribuir além dos 20 anos, será adicionado 2%.

Aos 40 anos de contribuição, o benefício chega a 100% da média. O

percentual pago poderia ultrapassar 100% da média dos salários para quem

trabalhar mais.

Fonte: Ministério da Economia

“A gradação praticamente acaba com a aposentadoria integral. O

trabalhador teria que começar cedo e com salário já elevado. Quem quer

que queira ter aposentadoria maior tem que estar preparado para

trabalhar até mais tarde e complementar renda”, diz Jorge Boucinhas,

professor da FGV.

Atualmente os benefícios de trabalhadores que não alcançam o fator

86/96 (que soma idade e tempo de contribuição) são reduzidos pelo fator

previdenciário. Na prática, o sistema tende a punir com mais força

aqueles que pedem a aposentadoria antes dos 60 anos.

Além disso, o valor do benefício faz uma média dos salários de contribuição excluindo os 20% mais baixos.

Pela regra proposta na reforma, todos os salários serão considerados,

o que também pode reduzir o benefício, já que, tipicamente,

trabalhadores começam a carreira com ganhos menores, que vão aumentando

ao longo da carreira.

“Cria um desconforto, as pessoas vão ter que pensar em como elas

contribuem ao longo da vida. A reforma é mais dura, mas garante um

pagamento de benefício”, acrescenta Juliana Inhasz, professora de

economia do Insper.

Segundo ela, a situação dos trabalhadores com cerca de 40 anos é a

mais complicada. É uma população que jogava “com o regulamento embaixo

do braço”: esperava trabalhar mais uns dez anos e, no caso dos

autônomos, poderia elevar o salário de contribuição a partir de agora,

para garantir uma aposentadoria maior mais para a frente.

“Agora não vai ter essa possibilidade, e essas pessoas vão ter que se

acostumar a um sistema diferente daquele para o qual contribuíram.

Relativamente, elas perdem muito”, afirma a professora do Insper.

Aos 40, quem ainda não poupa para a velhice deveria separar entre 13% e 14% da renda, afirma a professora.

Para ela, aplicações deveriam ser sempre em títulos de renda fixa

atrelados à inflação, que garantem o poder de compra ao longos dos anos.

O exemplo mais repetido pelos especialistas é o título público Tesouro IPCA+.

Renato Follador, especialista em Previdência e estruturador de fundos

de pensão no Paraná, afirma que entre 5% e 6% da renda costuma ser

suficiente para manter o padrão de vida na aposentadoria no caso dos

trabalhadores com salário até R$ 10.000. Acima desse valor, a

necessidade de poupança é maior, assim como no caso de quem tem pouco

tempo para poupar.

Aos 30 anos, o trabalhador ainda terá outros 30 para poupar para a

aposentadoria. Nesse caso, Inhasz, do Insper, sugere que o trabalhador

poupe cerca de 10% da renda mensal.

Isso permitiria que, a cada ano, ele tivesse entre um salário e um salário e meio guardados para a velhice.

Para quem está na faixa dos 20 anos, a situação é mais confortável,

porque há tempo para poupar e os juros jogam mais a favor, pelo longo

período de investimento.

É por isso que especialistas recomendam que a poupança comece desde cedo.

“Normalmente, do valor total da poupança previdenciária, 69% são dos

juros do investimento. Em 35 anos [o tempo atual de contribuição exigido

para homens] é muito dinheiro”, afirma Follador.

Ele é entusiasta do benefício tributário, com abatimentos de Imposto de Renda dos fundos de previdência.

O tema não é consenso entre especialistas. O pequeno investidor ainda

tem dificuldade de encontrar fundos de previdência que tenham taxas

baixas e não comam o rendimento da aplicação, especialmente no caso de

produtos mais conservadores.

Na média, os fundos de previdência complementar atrelados à renda

fixa renderam 6,54% nos últimos 12 meses, em linha com a Selic, em 6,5%.

“Além da decisão de poupar, as pessoas precisam decidir também que tipo de aplicação desejam fazer”, afirma Inhasz.

COMO POUPAR PARA A APOSENTADORIA

O que é o salário de contribuição?

É o valor considerado para o recolhimento mensal do INSS e usado de referência para o cálculo da contribuição ao INSS.

Quem ganha salário acima do teto, atualmente de R$ 5.839, recolhe um valor limitado ao teto

É possível se aposentar recebendo o teto do INSS?

Atualmente isso já é difícil, porque 80% das contribuições deveriam

ser feitas pelo teto do INSS. Com as novas regras propostas pelo

governo, todas as contribuições deveriam ser pelo teto, e o trabalhador

deverá comprovar 40 anos de contribuição ao INSS. Na prática, as

aposentadorias serão menores no futuro

E como fazer para garantir que terei renda para me sustentar na velhice?

É preciso economizar parte da renda atual exclusivamente para a aposentadoria, dizem especialistas

Para quem começa a poupar

Aos 20 anos

Entre 5% e 6% do salário líquido mensal

Aos 30 anos

Cerca de 10% do salário deve ser suficiente para quem deseja complementar a renda

Aos 40 anos

Cresce o percentual da renda que deve ser economizado, para até 14%

do salário. No entanto, a necessidade é maior para quem tem salários

superiores a R$ 10.000 e deseja manter o padrão de vida

Onde investir?

Depende da idade e do apetite a risco do investidor. Mais jovens e arrojados podem ter parte do dinheiro em ações

A principal recomendação é para renda fixa que segue a inflação, como

Tesouro IPCA+. Como rende uma taxa de juros acima da inflação, garante o

poder de compra do dinheiro no futuro.

Folha de São Paulo

Comentários

Postar um comentário